- 城市:全國

- 發(fā)布時間:2016-11-01

- 報告類型:市場報告

- 發(fā)布機構(gòu):克而瑞

榜單發(fā)布

榜單解讀

??十一黃金周期間,20余個熱門城市紛紛出臺政策收緊樓市,市場成交情況受到一定影響。不過,好在此前多數(shù)房企已抓住了行情,銷售目標基本完成或已經(jīng)勝利在握。盡管如此,10月份,依然有不少房企大力促進銷售取得了不錯的業(yè)績增長,銷售排名的競爭依然十分激烈。

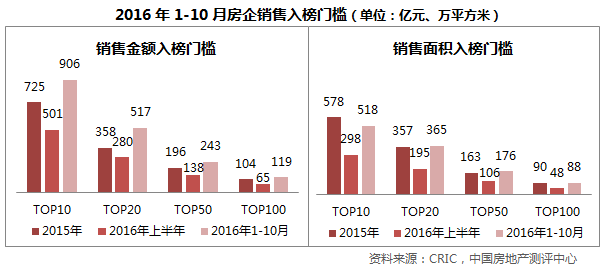

??一、流量榜TOP100門檻繼續(xù)提升

??隨著2016年接近尾聲,基于今年來市場銷售行情的整體向好,使得2016年1-10月TOP100房企的入榜門檻進一步提升。在銷售金額各個門檻上,今年1-10月均超過去年全年的入榜門檻,特別是TOP10門檻較2015年全年提高了181億,顯示出龍頭房企強勁的銷售勢頭;在銷售面積各個門檻上,今年1-10月接近或超過去年的入榜門檻。

??通過梳理歷年克而瑞銷售排行榜榜單,TOP20的上榜名單都較穩(wěn)定,顯示出品牌房企一直具有穩(wěn)定和較高的市場占有率;而TOP50之后的上榜名單在排名次序上會出現(xiàn)一定程度的變化,說明TOP50-100之間房企排名競爭度較大。“十一”期間20余城頒布樓市調(diào)控政策以來,市場熱度逐漸降溫,未來整個銷售市場會有所放緩,但隨著企業(yè)間的并購趨勢加大,將會對房企的銷售增長帶來影響,我們預計未來房企的門檻還將進一步提高。

??二、千億房企齊頭猛進,恒大萬科首破3000億

??從前10月房企的銷售表現(xiàn)來看,預計全年實現(xiàn)1000億規(guī)模的房企有望達10-13家,2000億規(guī)模的房企有望2-3家,3000億有可能會出現(xiàn)3家。其中1000億房企中,除了已經(jīng)實現(xiàn)1000億的恒大、萬科、碧桂園、綠地、保利、中海、融創(chuàng)等7家企業(yè)以外,華夏、萬達、綠城、金地、龍湖也有機會跨進1000億門檻,這5家房企均已實現(xiàn)700億以上的銷售額,只要后兩月保持現(xiàn)有的月銷售速度,本年度實現(xiàn)千億銷售也指日可待。

??對于3000億規(guī)模,恒大、萬科成為歷來首次突破3000億大關(guān)的房企,兩家房企單月銷售一直都很迅猛。如恒大自7月突破單月400億銷售額以來,之后8月、9月均保持400億以上的銷售額,截止目前已經(jīng)超額完成全年3000億的銷售目標。另外,碧桂園今年以來銷售增長也十分強勁,不排除在年前也有突破3000億的可能。

??三、輕資產(chǎn)業(yè)務(wù)助推業(yè)績,綠城代建斬獲百億

??今年以來,不少房企利用自身優(yōu)勢不斷強化輕資產(chǎn)運營模式,如代建業(yè)務(wù)。綠城、濱江、朗詩、建業(yè)等房企得益于企業(yè)在品牌產(chǎn)品、資源渠道等方面的優(yōu)勢,均涉及了大規(guī)模的代建業(yè)務(wù)。如綠城、濱江、建業(yè)主要是區(qū)域深耕,且產(chǎn)品口碑較好;朗詩則以其“綠色科技住宅”產(chǎn)品獲得認可。

??房企除了能在代建業(yè)務(wù)中收獲委托開發(fā)管理費,還能增加企業(yè)銷售額。以綠城為例,企業(yè)目前已經(jīng)確立了“一體四翼”的業(yè)務(wù)架構(gòu),綠城管理集團代建業(yè)務(wù)發(fā)展迅猛,規(guī)模已與房產(chǎn)開發(fā)業(yè)務(wù)規(guī)模相當,其品牌及產(chǎn)品優(yōu)勢使得企業(yè)在代建業(yè)務(wù)中實現(xiàn)了全程操盤,從流量榜的角度我們將這一板塊的銷售業(yè)績計入,1-10月代建業(yè)務(wù)銷售額實現(xiàn)135.8億元,整體銷售額為909.1億,預計全年將超過1000億元。

??四、市場展望及企業(yè)運營建議

??三季度以來,政策風向突變,熱點城市陸續(xù)啟動“限購“”限貸“政策,以防市場過熱,在“抑制資產(chǎn)泡沫”大方向與“因城施策”的總基調(diào)之下,政府市場維穩(wěn)市場、維穩(wěn)房價意圖明顯。我們認為四季度走勢不容樂觀,以往三年一次的“調(diào)整魔咒”或?qū)⒂忠淮卧?017年應驗。

??在此背景下,我們建議房企最好以靜制動,以積極的心態(tài),持防守的策略。在銷售節(jié)奏的把控上,要因城施策,在政策還未收緊的城市可加快推量,快銷變現(xiàn)為王;在定價方面,需謹慎合理,基于今年不少房企拿了地王,已進入銷售階段需合理定價,切勿過多對市場抱有太大希望,多在產(chǎn)品上找溢價空間;在拿地策略上,應盡量少拿地王,避免未來增加潛在的去化風險。

??政策方面,主要關(guān)注信貸層面變化。考慮到國際環(huán)境等因素貨幣政策不會大轉(zhuǎn)向,但房地產(chǎn)行業(yè)資金將會定向收緊調(diào)控。另外,本輪調(diào)整的最終目的是控制“瘋炒“的地價、房價,一旦地價沒有明顯回落,預計接下來還會有更嚴厲的政策出臺。

??成交下滑已成定局,絕對量將維持一到兩個季度低位。限購令的“回歸“直接削減了需求基數(shù),限貸升級則加大購房成本,預計購房者觀望情緒將愈發(fā)濃郁,四季度成交量下滑已成定局,尤其是和去年四季度相比,大幅下滑不可避免。而從以往的市場經(jīng)驗看,一旦調(diào)控到位,接下來市場成交絕對值會保持一到兩個季度的低位。

??短期價格不會出現(xiàn)“雪崩式”下滑,存在回落可能。成交量下滑同時,房價的“瘋漲”也會戛然而止,雖然短期內(nèi)整體價格不會出現(xiàn)“雪崩式”下滑,但近期“瘋炒”起來房價可能會出現(xiàn)一定程度的回調(diào)。但在“去庫存”大方針下,大部分三四線城市仍會保持寬松,部分長三角、珠三角的三四線城市還會迎來需求外溢的機會。

??地價或?qū)⒗硇曰卣{(diào),土地市場呈現(xiàn)“量升價跌”。自二季度蘇州出臺“土地限價令”之后,熱點城市陸續(xù)對土地方面做出過調(diào)控,考慮到政府控制地價的決心,未來“地王熱度”將有所降溫,地價理性的回調(diào)為大概率事件。另外,多數(shù)熱點一、二線城市均表示將在四季度增加土地供應,因此,成交規(guī)模將有所回升。

??在此背景下,我們建議房企最好以靜制動,以積極的心態(tài),持防守的策略。在銷售節(jié)奏的把控上,要因城施策,在政策還未收緊的城市可加快推量,快銷變現(xiàn)為王;在定價方面,需謹慎合理,基于今年不少房企拿了地王,已進入銷售階段需合理定價,切勿過多對市場抱有太大希望,多在產(chǎn)品上找溢價空間;在拿地策略上,應盡量少拿地王,避免未來增加潛在的去化風險。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元

- 1[克而瑞]集中供地下的典型城市地價發(fā)展指數(shù)研究

- 2[克而瑞]11城成交環(huán)比小增7%,杭州、廈門等回升顯著(11.1-11.7)

- 3[克而瑞]公募REITs擴容,能否化解住房租賃痛點?

- 4[中房研協(xié)]重點城市成交面積環(huán)降12.66% 大連、東莞跌幅約八成

- 5[克而瑞]物管并購白熱化,地產(chǎn)風險蔓延仍需警惕

- 6[中房研協(xié)]“共同富裕”框架下的房地產(chǎn)走向

- 7[克而瑞]集中供地下的典型城市地價發(fā)展指數(shù)研究

- 8[克而瑞]百強10月業(yè)績與上月基本持平,典型房企拿地總額降至新低(10月)

- 9[易居研究院]2021年三季度全國居民購房杠桿研究

- 10[易居研究院]2021年三季度金融環(huán)境和房地產(chǎn)市場報告

聚焦")